Se você deseja realizar o sonho da casa própria, precisa saber como funciona crédito imobiliário. É por meio dessa oportunidade de financiamento de imóveis que muitas famílias têm conquistado seus objetivos.

Isso porque o crédito habitacional é um tipo de empréstimo que pode servir tanto para a compra da casa própria quanto para sua reforma ou construção. Ou seja, o conceito abrange o financiamento de propriedades e a obtenção do dinheiro para realizar diferentes atividades.

Entenda como funciona o crédito imobiliário e por que pode ser interessante.

Confira o que você vai ler aqui:

- O que é o crédito imobiliário?

- Qual a vantagem do crédito imobiliário?

- Qual a diferença entre crédito imobiliário e financiamento imobiliário?

- Como funciona crédito imobiliário?

- Como é feito o crédito imobiliário?

- Tipos de crédito imobiliário

- Programa Minha Casa, Minha Vida

- Sistema Financeiro de Habitação

- Sistema Financeiro Imobiliário

- Financiamento com a construtora

- Como funcionam as parcelas de um financiamento imobiliário?

- O que é preciso para conseguir crédito imobiliário?

- Crédito imobiliário com o QuintoAndar

O que é o crédito imobiliário?

Crédito imobiliário é uma linha de crédito que permite o financiamento de imóveis, novos ou usados, para compra, construção ou reforma. O processo é feito junto a uma instituição financeira ou programa de crédito habitacional.

Essa linha também pode ser usada para conseguir um empréstimo do valor desejado, ao mesmo tempo que se deixa a casa ou apartamento como garantia. Nesse caso, chama-se refinanciamento imobiliário.

De qualquer forma, o crédito habitacional tem crescido cada vez mais no Brasil. Só em 2023, segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), houve um aumento de 4% nos financiamentos no Brasil, quando comparado a 2022. No total, foram concedidos R$ 251 bilhões para 994 mil unidades habitacionais.

Para 2024, a expectativa ainda é de crescimento, mas menor, de 1,8%. Um dos motivos é o acesso ao crédito e a queda da Selic, que deve fechar o ano em menos de 10%.

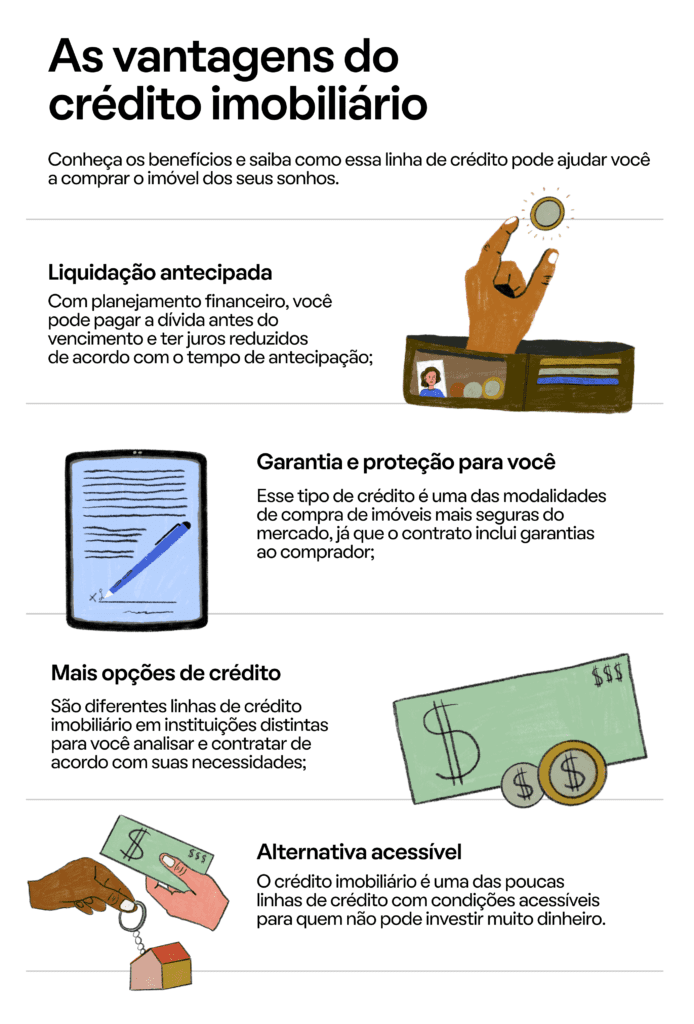

Qual a vantagem do crédito imobiliário?

A principal vantagem do crédito imobiliário é facilitar a compra da casa própria, que é o sonho de muitos brasileiros. Você pode dar uma entrada e paga o restante em até 420 meses (35 anos). Conheça outras vantagens no infográfico abaixo:

Qual a diferença entre crédito imobiliário e financiamento imobiliário?

A diferença entre crédito imobiliário e financiamento imobiliário é a finalidade. O primeiro se refere ao dinheiro emprestado para compra, construção ou reforma de uma propriedade. Já o segundo tem relação especificamente com a aquisição e tem um processo mais rigoroso de análise de crédito.

Como funciona crédito imobiliário?

O crédito imobiliário funciona por meio da concessão de crédito de uma instituição financeira aos seus clientes. Com o dinheiro, é possível comprar, reformar ou construir, enquanto o bem fica alienado ao credor.

Ou seja, você é definitivamente o proprietário após a quitação da dívida. Por sua vez, o vendedor recebe o dinheiro na hora, enquanto o comprador tem um contrato com prazos, condições e taxas preestabelecidos.

Note que a parcela do crédito habitacional não é constituída apenas pelo valor do imóvel. Ela também engloba a taxa de juros, a amortização da dívida e as tarifas adicionais.

Durante o período que vigora a dívida, o imóvel fica no nome do comprador. Porém, ele não pode ser negociado até que a dívida com o banco seja quitada. Isso acontece devido ao processo de alienação fiduciária.

O mesmo processo vale para a construção e o financiamento para reforma. Mas também há a possibilidade de deixar o bem como garantia.Nesse caso, é chamado de crédito com garantia de imóvel ou refinanciamento imobiliário. Nessa modalidade, o bem também fica alienado até que a dívida seja paga.

Você pode utilizar o valor para o que desejar, inclusive para adquirir outro imóvel. O limite de contratação depende da instituição financeira. Porém, costuma ser de aproximadamente 60% do valor da propriedade que você já tem.

O pagamento é feito de forma parcelada, em um número de vezes similar ao dos outros tipos de crédito imobiliário. Ou seja, em até 420 vezes. Além disso, a prestação é composta da mesma forma, isto é, pelo principal acrescido de juros.

Como é feito o crédito imobiliário?

O crédito imobiliário é feito a partir de dois principais sistemas de amortização: SAC e Tabela Price. Além disso, são aplicados juros e outros encargos, como o seguro prestamista. Por isso, é importante analisar o Custo Efetivo Total (CET), que contempla o percentual que efetivamente será pago todos os meses na operação.

Em relação ao Sistema de Amortização Constante (SAC), sua característica é ter parcelas que diminuem com o tempo. Ou seja, a cada mês que passa, você paga menos.

Isso acontece porque o cálculo dos juros é feito todos os meses sobre o saldo devedor. Na prática, você paga mais juros no começo, mas isso faz com que eles diminuam mais rapidamente devido ao abatimento.

Já a tabela Price tem parcelas fixas ao longo de todo o tempo de pagamento do crédito habitacional. Por isso, é uma opção melhor para quem tem perspectivas de melhorar na carreira e ganhar mais.

Tipos de crédito imobiliário

Existem diferentes tipos de crédito imobiliário. Veja quais são eles e suas características.

Programa Minha Casa, Minha Vida

O Minha Casa, Minha Vida é financiado pela Caixa Econômica Federal, sendo um dos programas sociais mais utilizados pelos brasileiros pelas condições que oferece. O programa havia sido substituído pelo Casa Verde e Amarela, mas foi relançado em 2023.

Ele manteve o objetivo de facilitar o acesso à moradia no Brasil, pois subsidia a compra de um imóvel para famílias que ganham até R$ 8.000 e oferece juros mais baixos do que outras modalidades.

Sistema Financeiro de Habitação

O Sistema Financeiro de Habitação (SFH) é um dos principais sistemas de financiamento de imóveis do Brasil e é regulado pelo governo federal. Ele permite usar o Fundo de Garantia por Tempo de Serviço (FGTS) na hora de financiar uma propriedade e só pode ser utilizado por pessoas físicas.

O financiamento pelo SFH pode chegar a até 80% do valor do imóvel, que não deve passar de R$ 1,5 milhão. Além disso, cada parcela do financiamento pode comprometer apenas 30% da renda mensal. Já as taxas de juros cobradas pelos bancos que operam no âmbito do SFH são de, no máximo, 12% ao ano.

O FGTS tem sido um grande aliado na hora de contratar crédito imobiliário, pois pode ser utilizado como entrada em diferentes modalidades de crédito. Você ainda pode usar o saldo depois de alguns anos para amortizar ou até quitar a dívida existente.

No entanto, existem alguns pré-requisitos que devem ser seguidos para ter o FGTS liberado:

- Não ter nenhum outro financiamento ativo no SFH;

- Ter, no mínimo, 3 anos de carteira assinada;

- Residir ou trabalhar na cidade que pretende comprar o imóvel;

- Não ser dono de nenhuma propriedade no município que deseja adquirir um imóvel.

Sistema Financeiro Imobiliário

Já o Sistema Financeiro Imobiliário (SFI) foi criado para suprir as carências do SFH, que é altamente regulado. Por isso, oferece mais flexibilidade de contratação no financiamento de imóveis.

O SFI é regulado por agentes financeiros e não possui qualquer subsídio ou interferência governamental. Por essa razão, pessoas físicas e jurídicas são cobertas por ele. Além disso, ele não impõe obrigatoriedades no valor do imóvel, taxa de juros e comprometimento da renda.

Assim, o sistema contempla imóveis acima de R$ 1,5 milhão. Por sua vez, o financiamento pelo SFI varia entre 80% e 90% do valor do imóvel.

Uma característica importante é que o SFI não permitia utilizar o FGTS para dar entrada ou amortizar/pagar a dívida. No entanto, foram realizadas mudanças nessas regras em agosto de 2021.

Desde então, tornou-se possível usar o saldo das contas do FGTS. No entanto, os mesmos critérios devem ser seguidos. Portanto:

- Precisa ser o primeiro imóvel;

- O valor máximo é de R$1,5 milhão;

- A conta do FGTS precisa ter mais de 3 anos;

- É possível reduzir o saldo devedor do financiamento ou abater até 80% das prestações em 12 meses, com prorrogação ao final de cada período.

Leia também: Entenda as diferenças entre os sistemas de financiamento imobiliário SFI e SFH

Financiamento com a construtora

Também vale a pena saber como funciona crédito imobiliário com a construtora. Essa é a modalidade mais flexível e com menos burocracia, mas os juros tendem a ser mais altos.

Além disso, o prazo de pagamento costuma ser menor. Como não há interferência de uma instituição financeira, é fundamental pesquisar sobre a empresa para saber se ela tem problemas judiciais. Ainda leia todo o contrato e garanta que ele esteja legalizado.

Como funcionam as parcelas de um financiamento imobiliário?

As parcelas de um financiamento imobiliário funcionam com a aplicação do valor devido acrescido de juros e encargos. Elas são recalculadas todos os meses e podem ter seu valor ou o prazo de pagamento reduzido no caso do pagamento antecipado (amortização).

O valor das prestações depende, portanto, do contrato assinado com a instituição financeira e o sistema de amortização escolhido. Elas também são corrigidas por algum indexador, como a Taxa Referencial (TR) e o Índice de Preços ao Consumidor Amplo (IPCA).

O que é preciso para conseguir crédito imobiliário?

Para conseguir crédito imobiliário, você deve ter 18 anos ou mais, ter um bom score de crédito, ter renda suficiente para o pagamento das parcelas e estar com o CPF regularizado. Além disso, é necessário escolher a instituição ou a construtora e as condições para o financiamento.

Depois, é hora de apresentar os documentos necessários para ter seu financiamento liberado. É fundamental reunir todos os documentos com antecedência para que o processo não seja interrompido por falta de informação. A seguir, confira a lista dos mais comuns pedidos pelos bancos:

- Identificação pessoal (RG e CPF);

- Comprovante de residência de até 90 dias;

- Comprovante de estado civil;

- Carteira de trabalho e comprovante de renda, que podem ser os últimos três holerites, o extrato da declaração do Imposto de Renda, o extrato da conta-corrente etc.;

- Certidão conjunta negativa de débitos relativos a tributos federais e dívida ativa da União.

Ao apresentar a documentação, é importante que o seu CPF esteja em dia. Se estiver negativado, há dificuldade na aquisição de crédito, inclusive a recusa.

Isso porque todas as suas informações passarão por uma análise junto a Serasa e SPC (Serviço de Proteção ao Crédito), que determinará a concessão do crédito. Portanto, caso você tenha alguma pendência financeira ou dívida em aberto, pague-a antes de solicitar o financiamento de imóveis.

Crédito imobiliário com o QuintoAndar

O QuintoAndar atua no mercado de locação e compra de imóveis em mais de 40 cidades do Brasil desde 2013. Além de facilitar que você alugue seu imóvel sem burocracia, os especialistas do time buscam nos bancos as melhores taxas de financiamento imobiliário para sua escolha.

No QuintoAndar, você não precisa se preocupar com os trâmites para a contratação do crédito imobiliário. Nossos consultores são responsáveis por reunir todas as informações e a documentação tanto do comprador quanto do vendedor. Isso agiliza o processo com o banco e o cartório até a venda ser concretizada.

Então, que tal aproveitar? Acesse o site do QuintoAndar, encontre o seu imóvel ideal e tenha todo o apoio para fazer a compra dos seus sonhos.

Carregando comentários...