A aquisição de um imóvel é um processo que envolve muitos detalhes, especialmente quando se trata de financiamentos. Nesse sentido, uma das formas mais seguras e eficientes de garantir que o bem será quitado é a alienação fiduciária. Mas afinal, quando falamos em alienação fiduciária, o que é de fato esse mecanismo?

Então, aqui vai uma curiosidade: o termo alienação fiduciária significa “transferir algo com confiança”. Assim, o bem adquirido pelo devedor, como um imóvel, por exemplo, se torna a própria garantia de pagamento da dívida ao banco.

Aliás, esse método surgiu como substituto da hipoteca e tem como principais vantagens os juros mais baixos e prazos mais longos nas transações de compra e venda.

Quer saber mais sobre o assunto e entender como funciona o contrato de alienação fiduciária? Então, continue a leitura deste artigo e tire todas as suas dúvidas!

Navegue pelo conteúdo:

- O que é alienação fiduciária?

- O que diz a lei?

- Como essa garantia funciona?

- Exemplos de alienação fiduciária

- Quais as vantagens da alienação fiduciária?

- Riscos da alienação fiduciária

- Como faço para tirar a alienação fiduciária?

- Dúvidas frequentes sobre a alienação fiduciária

- O que acontece se não pagar a alienação fiduciária?

- Não paguei a dívida, e agora?

- Venda do imóvel

- Quem pode fazer a alienação fiduciária?

- Como é feita a alienação fiduciária?

- O que precisa ter no contrato de alienação fiduciária?

- Alienação fiduciária e cessão fiduciária são a mesma coisa?

- Qual a diferença entre alienação fiduciária, hipoteca e penhor?

- Financiar um imóvel é mais seguro com o QuintoAndar

- Conclusão

Leia também: Escritura de imóvel: saiba o que é, quanto custa e como funciona essa documentação

O que é alienação fiduciária?

Alienação fiduciária é um tipo de garantia utilizada em contratos de financiamento de bens móveis e imóveis, onde o comprador (devedor ou fiduciante) transfere a propriedade do bem adquirido ao credor (fiduciário) para assegurar o pagamento da dívida.

Introduzida no Brasil pela Lei 9.514/1997, esse é um tipo de garantia regulada por lei na qual o comprador de um imóvel transfere a propriedade daquele bem ao credor.

Indo ao pé da letra, a palavra alienar significa transferir a propriedade de algo a outra pessoa, enquanto fidúcia significa um gesto de confiança. Ou seja, alienação fiduciária quer dizer “transferir algo a alguém como um gesto de confiança”.

Nesse sentido, o bem que está sendo adquirido pelo comprador se torna, ao mesmo tempo, garantia de pagamento da dívida. Assim, as partes envolvidas ocupam os seguintes papéis:

- Comprador do imóvel ou fiduciante: é o devedor e, embora tenha a posse do imóvel, não é o real proprietário do bem enquanto a dívida não for quitada;

- Credor ou fiduciário: nas transações imobiliárias, geralmente é uma instituição financeira. Tem a propriedade do imóvel enquanto a dívida não for quitada.

O que diz a lei?

A alienação fiduciária é regulamentada pela Lei 9.514/1997, que define os direitos e deveres tanto do credor quanto do devedor no processo de financiamento. Assim, de acordo com o Art. 22 desta Lei:

“A alienação fiduciária é o negócio jurídico pelo qual o fiduciante, com o escopo de garantia de obrigação própria ou de terceiro, contrata a transferência ao credor, ou fiduciário, da propriedade resolúvel de coisa imóvel”.

Entre as definições, a Lei também dispõe sobre a regularização do imóvel quando ocorrem atrasos no pagamento, medidas para resolver o problema e até mesmo as consequências caso a inadimplência persista.

Por exemplo, o devedor tem até 15 dias, após notificação, para regularizar a situação em caso de atraso no pagamento das parcelas.

Caso contrário, a instituição financeira pode tomar medidas para consolidar a propriedade do imóvel em seu nome, inclusive vender o bem para acionar a dívida. No entanto, o devedor ainda pode entrar com um processo de negociação das parcelas em débito para entre os primeiros 90 dias de inadimplência.

Juntos, todos esses processos foram desenvolvidos para dar mais segurança e rapidez tanto para quem concede o financiamento quanto para quem o utiliza.

Como essa garantia funciona?

Em primeiro lugar, é importante que você entenda que embora a propriedade do bem seja do credor durante o período do financiamento imobiliário, o devedor – e comprador do imóvel – pode utilizar o bem normalmente.

Isso acontece porque o devedor mantém o direito de uso do bem, mesmo não sendo o proprietário formal durante o financiamento. Em seguida, ao quitar a dívida, a propriedade é transferida ao devedor. Todavia, em caso de inadimplência, o credor pode retomar o bem e vendê-lo para quitar a dívida.

Exemplos de alienação fiduciária

Para ilustrar melhor o significado de alienação fiduciária, imagine que uma pessoa está comprando um imóvel no valor de R$ 500 mil reais, mas não possui o valor total para comprar à vista. Por isso, ela solicita um financiamento imobiliário junto a uma instituição financeira, que aprova o crédito para a aquisição.

Para liberar o valor e facilitar a aquisição do bem, o banco exige no contrato de financiamento que o imóvel seja alienado fiduciariamente.

Neste exemplo, o comprador que adquiriu uma casa ou apartamento via financiamento imobiliário com alienação fiduciária terá a posse direta do imóvel e poderá morar nele, mas o bem ficará registrado em nome do banco até que todas as parcelas sejam quitadas.

Assim, se por algum motivo o comprador não conseguir mais pagar as parcelas, o banco poderá tomar o imóvel de volta e vendê-lo em leilão para quitar a dívida.

Ou seja, a instituição financeira se mantém como proprietária legal do imóvel durante todo o período em que a dívida estiver ativa.

Ainda com dúvidas? No vídeo abaixo te daremos mais esclarecimentos sobre o processo de alienação fiduciária para que você possa se preparar para essa modalidade de crédito. Confira!

Leia também: Crédito imobiliário: o que é e como funciona?

Quais as vantagens da alienação fiduciária?

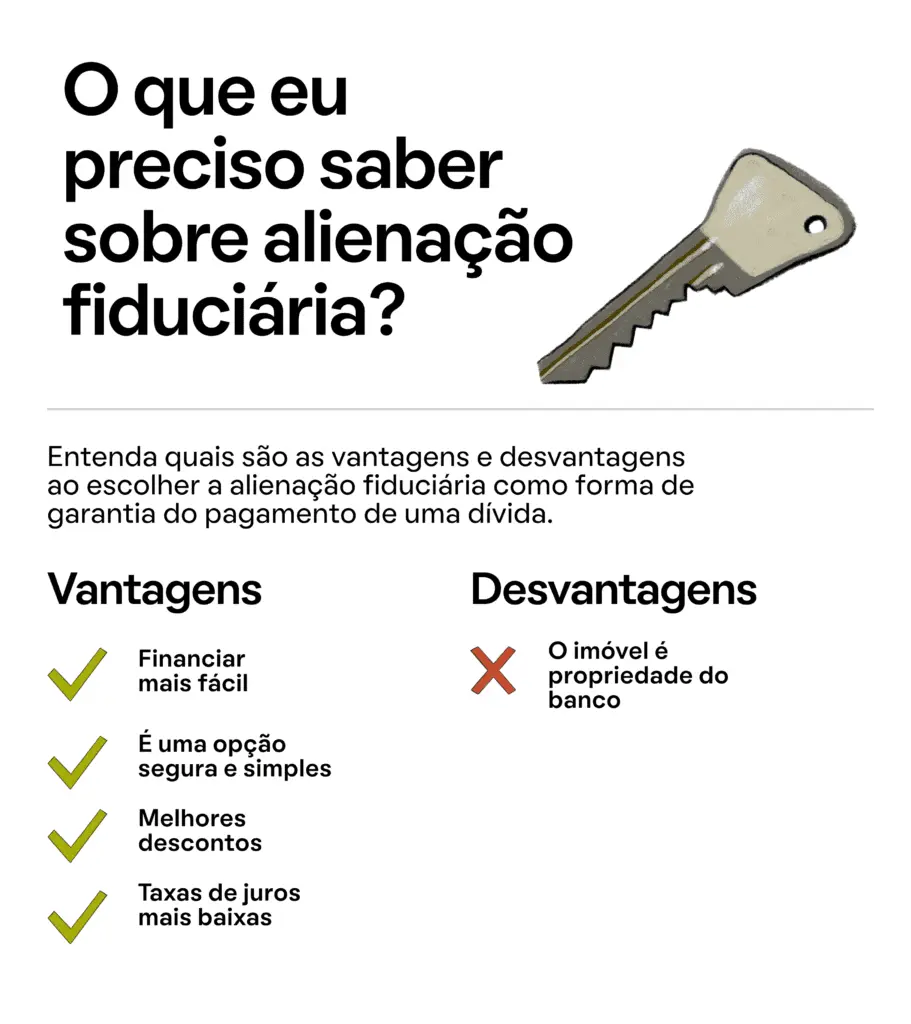

Uma das principais vantagens da alienação fiduciária é a segurança jurídica. Afinal, como o imóvel fica alienado a um credor, a garantia de que a dívida será paga é muito maior. Em contrapartida, essa garantia resulta em condições mais favoráveis para o financiamento, como taxas de juros menores e prazos de pagamentos mais longos.

Ou seja, financiar acaba se tornando um processo mais fácil, além de uma opção mais segura, simples e vantajosa. Afinal, é possível conseguir melhores condições para o pagamento, bem como taxas de juros mais baixas e prazos maiores.

Riscos da alienação fiduciária

Embora ofereça muitas vantagens, a alienação fiduciária também tem algumas desvantagens que valem a consideração.

Nesse sentido, o risco principal é a perda do imóvel em caso de inadimplência: se o comprador não conseguir pagar as parcelas, o credor pode tomar o imóvel e vendê-lo para quitar a dívida.

Isso acontece porque o imóvel é de propriedade do banco enquanto a dívida estiver ativa. Durante todo o pagamento das parcelas, o comprador terá apenas a posse do imóvel e, por isso, é fundamental avaliar se é possível manter os pagamentos a longo prazo antes de optar por um financiamento com alienação fiduciária.

Como faço para tirar a alienação fiduciária?

Ao realizar um financiamento imobiliário junto a um banco, o grande sonho é finalizar os pagamentos, certo?! Então, para retirar a alienação fiduciária, o primeiro passo é quitar o financiamento do imóvel.

Quando a dívida é quitada, o nome do banco é retirado do registro de imóvel, o que é chamado de baixa de alienação fiduciária. Esse procedimento é feito no Cartório de Registro do imóvel, e a transferência da propriedade passa para o nome do comprador.

Com ele em mãos, se dirija ao Cartório de Registro de Imóveis da cidade onde a assinatura do contrato foi registrada e solicite a baixa da alienação fiduciária para que o bem seja passado totalmente para o seu nome.

Lembre-se: essa tarefa cabe ao comprador do imóvel.

Saiba mais: Termo de quitação de imóvel: entenda o que é, como fazer e para que serve

Dúvidas frequentes sobre a alienação fiduciária

Agora que você já entendeu sobre alienação fiduciária, o que é essa ferramenta, bem como as vantagens e riscos, é comum que algumas dúvidas ainda possam surgir. Por isso, listamos abaixo algumas das perguntas mais frequentes sobre o tema.

O que acontece se não pagar a alienação fiduciária?

Tão importante quanto saber o que é alienação fiduciária é saber o que pode acontecer se você não pagar a dívida: segundo a lei, em caso de inadimplência, você deverá sair do imóvel, que passará definitivamente para o banco.

A instituição financeira ou instituição credora, então, fica com a responsabilidade de vendê-lo em leilão, se tornando responsável pelo restante da dívida.

Esse direito por parte do banco consta no Art. 26 da Lei de Alienação Fiduciária:

“Vencida e não paga, no todo ou em parte, a dívida e constituído em mora o fiduciante, consolidar-se-á, nos termos deste artigo, a propriedade do imóvel em nome do fiduciário”.

Não paguei a dívida, e agora?

Diante da inadimplência no contrato de financiamento com alienação fiduciária, ocorre um procedimento chamado busca e apreensão.

Assim, o processo é conduzido por um oficial de justiça, que busca e apreende o bem para devolvê-lo ao credor fiduciário, sendo um mecanismo legal para proteger os direitos do credor e garantir a execução do contrato de financiamento.

Então, vale lembrar que, se o devedor fiduciante atrasar as parcelas ou não quitar a dívida, o banco pode intimá-lo em até duas vezes por meio de uma notificação judicial.

Caso haja suspeita de ocultação por parte do devedor, uma terceira notificação pode ser entregue a uma pessoa da família ou a um vizinho, como estipula o Parágrafo 3 do Art.26:

“Quando, por duas vezes, o oficial de registro de imóveis ou de registro de títulos e documentos ou o serventuário por eles credenciado houver procurado o intimando em seu domicílio ou residência sem o encontrar, deverá, havendo suspeita motivada de ocultação, intimar qualquer pessoa da família ou, em sua falta, qualquer vizinho de que, no dia útil imediato, retornará ao imóvel, a fim de efetuar a intimação”.

Venda do imóvel

Note que a alienação fiduciária garante ao banco a quantia emprestada, e não o imóvel por si só. Por isso, é responsabilidade do banco vender ou leiloar o imóvel dado como garantia.

Se ainda assim a dívida não for quitada, o imóvel passa a ser de propriedade plena do banco que irá vendê-lo ou leiloá-lo com o intuito de reaver o valor emprestado.

Quem pode fazer a alienação fiduciária?

Qualquer pessoa, de natureza física ou jurídica, pode firmar um contrato de alienação fiduciária de imóvel, de forma pública ou privada.

O cenário mais comum é termos uma instituição financeira como alienante (credor), uma vez que ela tem meios de sustentar a quitação de grandes valores, e pessoas físicas como alienatários (devedores).

Como é feita a alienação fiduciária?

Depois de ter acesso a todos os detalhes sobre o que é alienação fiduciária, que tal um breve resumo com o passo a passo para executar a operação em conformidade com a lei?

Para começar, você deve:

- Elaborar um contrato de alienação fiduciária, no qual devem estar registrados os principais dados do negócio;

- Registrar o contrato firmado no Cartório de Registro de Imóveis. No local, será feito o desdobramento de posse.

- Quando a dívida for quitada, encerra-se a posse do credor sobre o bem.

- Levar o termo de quitação entregue pela instituição financeira ao mesmo cartório no qual o contrato de alienação fiduciária foi registrado para dar baixa e transferir o bem para o seu nome.

O que precisa ter no contrato de alienação fiduciária?

Redigir um bom contrato de alienação fiduciária vai dar cobertura jurídica para as partes e impedir que o tema vá parar nos tribunais. Assim, esse contrato deve conter, basicamente:

- Valor da dívida;

- Prazo e condições de pagamento;

- Taxa de juros e outras taxas (se houver);

- cláusula de constituição da propriedade fiduciária;

- descrição completa do imóvel;

- Cláusula que garanta ao devedor a utilização do bem, desde que não esteja inadimplente;

- Valor do imóvel para fins de leilão (se inadimplente);

- Cláusula com o regulamento para o leilão.

Além disso, o contrato em que se prevê a alienação fiduciária sempre deve ser registrado na matrícula do imóvel. Isso também ajudará a evitar muita dor de cabeça!

Alienação fiduciária e cessão fiduciária são a mesma coisa?

Apesar dos termos poderem ser facilmente confundidos, alienação fiduciária e cessão fiduciária não são a mesma coisa.

Embora estejam relacionadas à garantia em contratos de empréstimo ou financiamento, existem diferenças fundamentais entre elas, por exemplo:

- Bens móveis e imóveis: a alienação fiduciária envolve a transferência da propriedade do bem ao credor como garantia da dívida, sendo bens móveis ou imóveis o objeto do contrato;

- Direito creditório: já no caso da cessão fiduciária, o que ocorre é a transferência da propriedade fiduciária do bem, mantendo o devedor a posse e uso, desde que cumpra as obrigações contratuais. Agora, o objeto do contrato deve ser um direito creditório, ou um crédito a ser recebido no futuro.

Qual a diferença entre alienação fiduciária, hipoteca e penhor?

Embora pareçam semelhantes à primeira vista, há importantes diferenças entre esses três tipos de garantias comuns no mercado imobiliário.

Hipoteca e penhor são consideradas garantias reais. Nelas, o bem dado como garantia fica vinculado à dívida.

No caso do penhor, um bem móvel é dado como garantia do pagamento da dívida adquirida no empréstimo, podendo ser carros, obras de artes, jóias ou outros objetos de valor.

Cuidado para não confundir os termos penhor e penhora. O último se refere ao bloqueio de bens móveis e imóveis para o pagamento do credor determinado pelo juiz em processo judicial.

Já para o caso da hipoteca, qualquer bem imóvel pode ser entregue como garantia real para o pagamento da dívida, o que inclui terrenos e propriedades residenciais e comerciais, por exemplo. A lei permite também hipotecar alguns bens móveis, como navios e aeronaves.

A diferença entre eles e a alienação fiduciária, é que, na alienação fiduciária, o próprio bem que está sendo adquirido pelo devedor naquele momento será utilizado como forma de garantia de pagamento.

Financiar um imóvel é mais seguro com o QuintoAndar

Financiar um imóvel é muito mais simples e menos burocrático com o QuintoAndar, a maior plataforma de moradia da América Latina. Afinal, você terá o auxílio de uma equipe especializada para fazer simulações de crédito, garantir a melhor taxa de juros e conquistar a casa própria com mais segurança.

Quer saber o valor do imóvel que cabe no seu bolso? Então clique aqui para acessar a calculadora do QuintoAndar e simule seu financiamento.

Com a ferramenta, você conseguirá simular os valores do financiamento imobiliário de forma totalmente personalizada e de acordo com sua realidade. Ou seja, a simulação leva em consideração sua renda mensal bruta, valor de entrada disponível e em quanto tempo deseja pagar. Aproveite!

Conclusão

A alienação fiduciária é uma ferramenta ideal para facilitar as condições de pagamento de um financiamento imobiliário. Por isso, saber mais sobre a alienação fiduciária, o que é de fato essa garantia e como ela funciona faz toda a diferença na hora de optar por adquirir um imóvel por meio desse tipo de modalidade.

Carregando comentários...